日本語

日本語  日本語

日本語 数ブラウズ:1 著者:サイトエディタ 公開された: 2020-04-08 起源:パワード

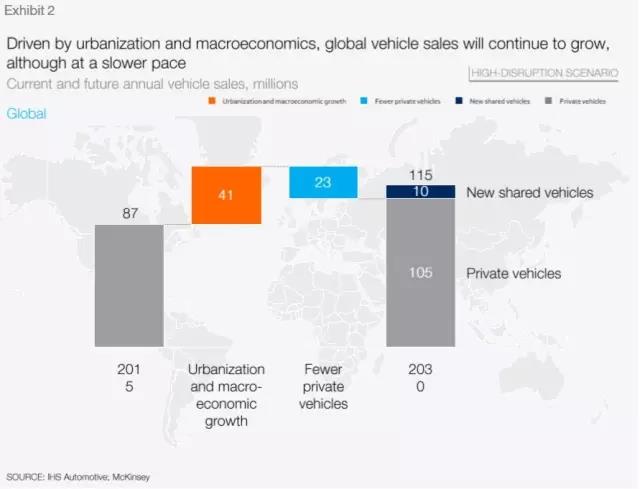

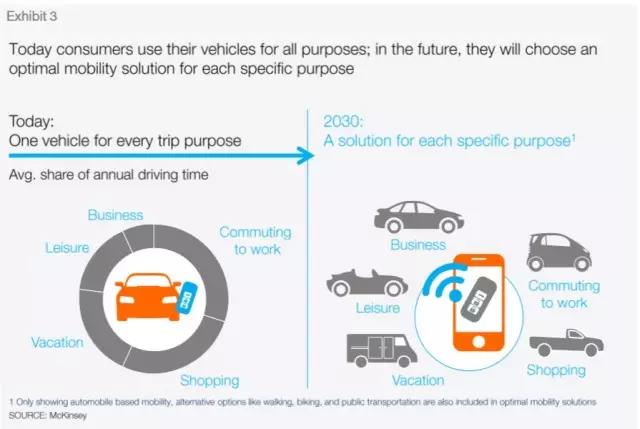

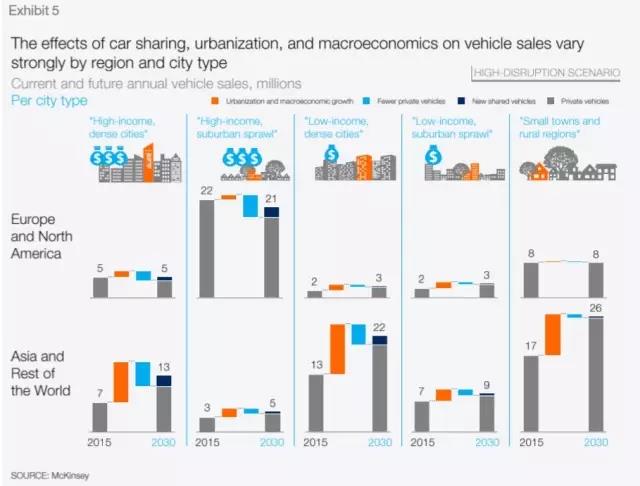

テクノロジー主導のトレンドは、業界の参加者が消費者行動の変化に対応する方法を完全に変え、パートナーシップを発展させ、変革の変化を推進します。 新興市場の発展、新しいテクノロジーの無限の流れ、持続可能性ポリシーの導入、消費者の好みの変化など、これらすべてが世界経済を劇的に変えました。デジタル化、さらなる自動化、新しいビジネスモデルはすべての業界を変革しており、自動車業界も例外ではありません。上記の要因により、自動車業界のテクノロジーが牽引する4つの破壊的なトレンドが生まれました。それは、多様な旅行、自動運転、電動化、インテリジェントな相互接続です。 自動車業界と専門家は、これらの4つのトレンドがお互いの影響力を強め、加速させることに同意しています。同時に、自動車産業は破壊的な変更を可能にするのに十分成熟しています。一般に、業界全体に影響を与える破壊的な変化が形を取り始めていると考えられていますが、これらの傾向が今後10〜15年間で自動車業界にどのように影響するかについては合意がありません。このため、「2030自動車革命」の8つの見方を提示し、自動車業界が先導する変化、ならびに従来の自動車メーカーとサプライヤー、潜在的な新しい市場参加者、規制当局への変化を予測することを目指しています。市場、業界、業界のバリューチェーンに影響を与えます。 この調査は、今後の変更をより直感的にすることを目的としています。したがって、この研究で行われた予測は、4つの主要な傾向についての理解に基づいて、最も可能性の高い推測として解釈されるべきです。もちろん、これらの推測は本質的に決定的なものではありませんが、潜在的な将来について議論することで、業界の参加者が不確実性に備える準備が整うのに役立ちます。 譲渡市場と営業利益 1.共有モビリティ、接続サービス、およびパフォーマンスのアップグレードにより、自動車業界の収益は、新しいビジネスモデルまたは1.5兆米ドルの増加により30%増加します。 自動車産業の収益は大幅に増加し、オンデマンドの旅行サービスとデータ駆動型サービスに向けて多様化します。これにより、2030年の自動車販売収益は1.5兆ドル増加し、30%の増加に相当します。同じ期間に、従来の自動車販売とアフターセールス製品およびサービスからの収益は、2015年の3.5兆ドルから50%増加し、5.2兆ドルに達します。 インテリジェントな相互接続と自動化技術により、車はますますプラットフォームになり、運転者と乗客は移動中に新しいメディア形式とサービスを楽しんだり、他の個人的な活動のために時間を空けたりできるようになります。イノベーション、特にソフトウェアベースのシステムイノベーションのスピードは、自動車にアップグレード可能な機能が必要です。短期の共同旅行の人気が高まるにつれ、消費者は常に技術の進歩を理解するようになり、これにより、自家用車のアップグレード可能な性能に対する需要がさらに増加します。 2.人々が旅行を共有するようになっているが、自動車販売は増加し続けるが、年率2%という比較的低い成長率でしかない。 世界の自動車販売は引き続き成長しますが、2030年までに、販売の成長率は過去5年間の3.6%から2%に低下します。これは主に、マクロ経済の影響と、カーシェアリングやオンラインタクシーコールなどの旅行サービスの成長によるものです。 詳細な分析によると、人口密度が高く、自動車の所有が長期にわたる地域は、これらの新興のモビリティサービスにとって肥沃な土地であり、ヨーロッパや北米の多くの都市や郊外がこのカテゴリに分類されます。新しいモビリティサービスは、自家用車の販売の減少につながる可能性がありますが、この減少は共有車の販売の増加によって相殺される可能性があります。後者は、利用率が高く、摩耗が激しく、頻繁な交換が必要だからです。 世界の自動車販売の成長に貢献しているもう1つの要因は、世界の中産階級の消費者の増加を含む、マクロ経済開発の好調な勢いです。成熟市場での成長の鈍化により、世界の自動車販売の成長は引き続き新興国、特に中国に依存しており、製品構成が異なると収益の成長も異なります。 移動性の変化 3.消費者の旅行行動は変化しています。 2030年までに、販売される車の10台に1台が共有車になり、ユーザーのニーズに基づいてカスタマイズされた旅行ソリューションの市場も拡大します。 消費者の好みの変化、規制措置の強化、技術の進歩などの要因はすべて、個人の旅行に大きな変化をもたらしました。旅行を完了するために人々はますます複数の輸送手段を使用するようになり、商品やサービスは自分で手に入れるのではなく、彼らに届けられます。その結果、多様化したオンデマンドの旅行プランのシリーズは、特に自家用車の使用を妨げる人口密度の高い都市では、従来の自動車販売モデルを補完します。 今日の消費者は、通勤と家族旅行の両方の用途の広いツールとして車を使用しています。将来的には、特定の目的のために旅行に最適な方法を柔軟に選択し、スマートフォンから選択できるようにしたいと思うかもしれません。自家用車の所有の重要性が低下している兆候に気づきました。米国では、運転免許証を所持している若者(16〜24歳)の割合が、2000年の76%から2013年の71%に減少しています。過去5年間で、北米とドイツでのカーシェアリングサービスの利用は毎年30%以上増加しています。 さまざまな目的に従ってカスタマイズされたソリューションを選択する消費者の新しい習慣は、特定の目的のための特別な乗り物を作成します。たとえば、オンラインカーサービスサービスを提供する車です。この種の車は、使用率が高く、パフォーマンスが高く、走行距離が増え、乗客の快適さが向上します。現在、数百万台の車があり、これはほんの手始めです。 消費者が多様なモビリティソリューションに目を向けた結果、2030年までに、販売される10台に1台の車がシェアードカーになり、自家用車の販売が減少します。これは、新しく販売された車両の走行距離の30%が共同旅行からのものであることを意味します。この傾向によると、2050年までに、販売される車の3台に1台が共有車になる可能性があります。 4.都市タイプは国または地域に取って代わり、旅行行動、つまり自動車革命の速度と範囲を決定する市場セグメンテーションディメンションになります。 今後のビジネスチャンスを理解するためには、旅行市場をこれまで以上に詳細な視点で検討する必要があります。具体的には、これらの市場は、主に人口密度、経済発展レベル、繁栄に応じて、都市の種類で分類する必要があります。これらすべての市場セグメントにおいて、消費者の好み、ポリシーと規制、および新しいビジネスモデルの可用性とコストは大きく異なります。たとえば、ロンドンのような大都市では、主に渋滞料の支払い、駐車スペースの不足、交通渋滞などの要因により、車を所有することはすでに多くの人にとって負担となっています。対照的に、米国のアイオワなどの農村地域では、自家用車が今でも望ましい交通手段です。 したがって、都市タイプは、地域の観点から旅行市場を細分化する従来のアプローチに取って代わり、旅行行動を調査するための重要な指標になります。 2030年までに、ニューヨーク州の自動車市場は、カンザスよりも上海に似たものになるでしょう。 ハイテク普及 5.技術的および規制上の問題が解決されると、2030年に販売された新車の15%が完全に自律型になる可能性があります。 完全自動運転車が2020年までに商業的に販売されることはまずありません。同時に、先進運転支援システム(ADAS)は、規制当局、消費者、企業が自動車を徐々に運転者に置き換える準備をする上で重要な役割を果たすでしょう。 ADASのリストは、より迅速な市場浸透を妨げる主な課題は、価格設定、消費者の認識、および安全性/セキュリティの問題に由来することを示しています。技術的な準備については、テクノロジー企業や新興企業も自動運転車の開発に重要な役割を果たす可能性があります。規制と消費者の受け入れは、自動運転車のもう1つの障害となる可能性があります。ただし、これらの問題が解決されると、自動運転車は消費者に大きな価値をもたらします(たとえば、通勤中に仕事をしたり、ソーシャルメディアを使用したり、外出先で映画を観たりできる)。 2030年の全世界の乗用車販売の15%を占めるまで、完全自動運転車は徐々に増加します。 6.電気自動車の実現可能性と競争力が強化されますが、消費者の受け入れ速度は地域によって大きく異なります。 より厳しい排出規制、より低いバッテリーコスト、より人気のある充電設備、およびより高い消費者の受け入れは、今後数年間で電気自動車(ハイブリッド、プラグイン、バッテリー電気および燃料電池)の市場になるでしょう侵入は新しい強力な力を生み出します。消費者の受容の速度は、購入の牽引力(個人所有の車両の総コストによって部分的に駆動される)と規制の原動力との間の相互作用に依存します。規制の推進力は、地域や地域のさまざまなレベルで大きく異なります。 2030年までに、電気自動車の比率は新車販売の10%から50%を占める可能性があります。最高の受け入れ率は、厳しい排出規制と消費者へのインセンティブ(税の軽減、特別な駐車場と運転の特権、特別な電気料金など)がある先進的な人口密集した都市になります。小さな町や農村地域では、低レベルの充電インフラストラクチャーと長距離の運転依存度が高いため、販売普及率は低くなります。 バッテリー技術とコストの継続的な改善を通じて、これらの地域的な違いは軽減され、電気自動車は従来の自動車市場からますます市場シェアを獲得することが期待されています。バッテリーのコストは今後10年間でkWhあたり150ドルから200ドルに下がる可能性が高いため、電気自動車は市場浸透の最も重要な触媒である従来の自動車とコスト競争力を持つことになります。また、電気自動車の大部分がハイブリッド車であることも注目に値します。つまり、2030年を過ぎても、内燃機関は依然として場所を占めます。 7.より複雑で多様化した業界パターンでは、既存の製造業者は複数の分野で同時に競争し、競合他社と協力することを余儀なくされます。 電気通信や携帯電話/携帯電話産業などの他の産業が崩壊しましたが、自動車産業にはまだわずかな変更と統合しかありません。たとえば、過去15年間で自動車メーカー(OEM)の上位15社のリストに登場したのは2社だけで、携帯電話業界には10社が登場しました。 旅行業界のサービス業界への転換と、新しい企業の参入が相まって、従来の自動車メーカーは必然的に複数の分野で競争することになります。モビリティサービスプロバイダー(Uberなど)、技術大手(AppleやGoogleなど)、および特殊自動車メーカー(Teslaなど)は、競争環境の複雑さを増しています。従来の自動車会社は、コストの削減、燃料効率の向上、排出量の削減、資本効率の向上を常に求められています。緊急性が高まり、自動車業界やモビリティ業界の変化による市場での位置付けを変える可能性があります。企業結合または新しい形態の協力。 別の破壊的な産業の発展において、ADAS /アクティブセーフティ機能、インテリジェントな相互接続、インフォテインメントシステムなど、複数の領域を含むソフトウェアの強さが、業界で最も重要な差別化要素になりつつあります。さらに、Internet of Vehiclesテクノロジーの開発に伴い、テクノロジーや消費者のトレンドにより、自動車メーカーは新しいモビリティエコシステムに参加する必要があります。 8.新規の市場参入者は、まず収益性の高い市場セグメントとバリューチェーンに関連する活動に焦点を当て、次にさらに多くの分野を探索します。 市場の多様化は新しい企業に機会をもたらすでしょう、彼らは最初にバリューチェーンのいくつかのリンクに焦点を当て、特定の収益性の高い市場セグメントのみを対象とし、それから拡大します。テスラ、グーグル、アップルは現在大きな関心を示していますが、それらは氷山の一角にすぎないと考えています。市場に参入する可能性のある新しい会社、特にハイテクの現金豊富な会社や新興企業が他にもあります。これらの業界外からの新規参入企業は、消費者や規制当局にも大きな影響を与えます(つまり、新しい形態の旅行への関心を刺激し、新しいテクノロジーに対する有利な規制措置を求めるロビー活動を行います)。同様に、印象的な売り上げの伸びを示す一部の中国の自動車メーカーは、現在の業界再編を利用して世界的に重要な役割を果たす可能性があります。 未来 既存の自動車会社は、業界の将来を正確に予測することはできません。しかし、彼らはこの段階で戦略的な対策を講じて業界の発展を形作ることができます。避けられない改造に勝つためには、既存の企業は次の4つの分野で戦略的対策を講じる必要があります。 ①不確実性に対して: 2030年に成功するには、自動車会社は新しい市場トレンドに向けて変革し、従来のビジネスモデルに対する代替および補完的なソリューションを模索し、業界の新しいビジネスモデルとその金融および消費者市場の実現可能性を模索する必要があります。これには、自動車会社が新しい優れたビジネスモデルを特定して拡大するための強力な計画能力と柔軟性を備えている必要があります。 ②パートナーシップの使用: 自動車業界は、同業他社の競争から、新しい競争の相互作用、パートナーシップ、そしてオープンでスケーラブルなエコシステムへと変化しています。成功するためには、自動車メーカー、サプライヤー、サービスプロバイダーは、アライアンスを形成するか、エコシステムに参加する必要があります。たとえば、自動運転車と電気自動車のインフラストラクチャに関する協力を模索します。 ③変革を推進: イノベーションと製品価値はソフトウェアによってますます定義されているため、自動車メーカーはソフトウェア主導の消費者価値定義、ネットワークセキュリティ、データプライバシー、継続的な製品アップグレードなどの新しい課題に対応するために、スキルとプロセスを調整する必要があります。 ④価値提案を再形成する: 自動車メーカーは、自社の製品/サービスをさらに差別化し、価値提案を従来の自動車販売およびメンテナンスから統合モビリティサービスに変換する必要があります。これにより、自動車業界の収益と総利益の世界的な成長においてより有利な立場に置かれ、オンライン販売と旅行サービスを含む世界的な自動車業界への新しいビジネスモデルによってもたらされる収益と利益の成長を共有します。中核となる自動車ビジネスと新しいモビリティビジネスモデルの間には、新しいビジネスチャンスがあります。 おわりに

ソース:マッキンゼー

翻訳者:シェンダンシー

著者:ポール・ガオ、ハンス・ヴェルナー・カース、Detlevモール、そしてドミニク・ウィー

産業革新シンクタンクから再編

【免責事項】記事は整理のためのものであり、作品の内容や著作権に問題がある場合は、本記事から3時間以内にAIオートマニュファクチャリングに連絡・削除してください。